- office@163.com

- 电话:0512-56329803

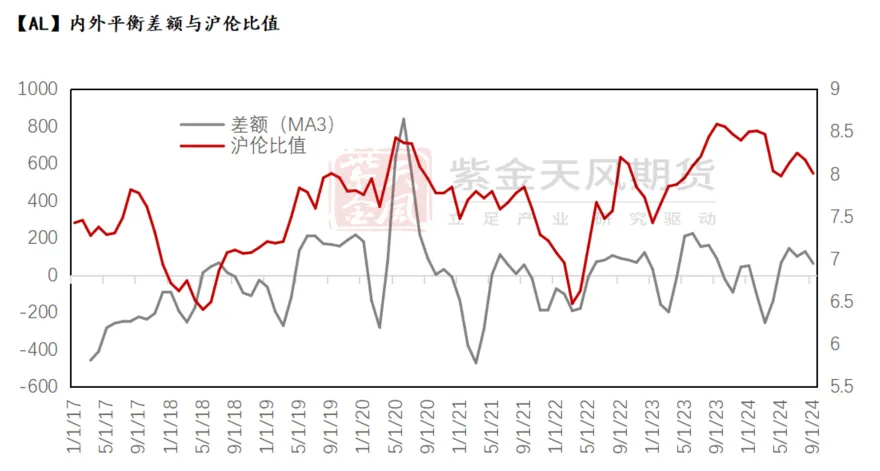

总体来看,铝材本身的出口呈现出较着的利润导向行的特征,现实的铝材出口量变化是极具弹性的。2021-2022年以及2024年开年至今的铝材现实出口量的回升均是因为现实出口利润的回升而带来的。 正在这里我们设定“差额=海外均衡-国内均衡”,当该目标上涨时意味着当月海外均衡相对于国内更为宽松,伦铝价钱较沪铝表示的更为疲弱,沪伦比值上涨,反之亦然。这也能够从侧面印证表里布局的变化对于盘面出口利润以及当月铝材出口量级的塑制感化。当前的表里布局很大程度上是由4月LME以及COMAX对于俄铝制裁的所构成的,俄乌和平后买卖受阻的俄铝大量涌入中国,同时这也意味着海外铝锭供应的边际,4月的制裁更是进一步加剧了这种环境的发生。

正在这里我们设定“差额=海外均衡-国内均衡”,当该目标上涨时意味着当月海外均衡相对于国内更为宽松,伦铝价钱较沪铝表示的更为疲弱,沪伦比值上涨,反之亦然。这也能够从侧面印证表里布局的变化对于盘面出口利润以及当月铝材出口量级的塑制感化。当前的表里布局很大程度上是由4月LME以及COMAX对于俄铝制裁的所构成的,俄乌和平后买卖受阻的俄铝大量涌入中国,同时这也意味着海外铝锭供应的边际,4月的制裁更是进一步加剧了这种环境的发生。

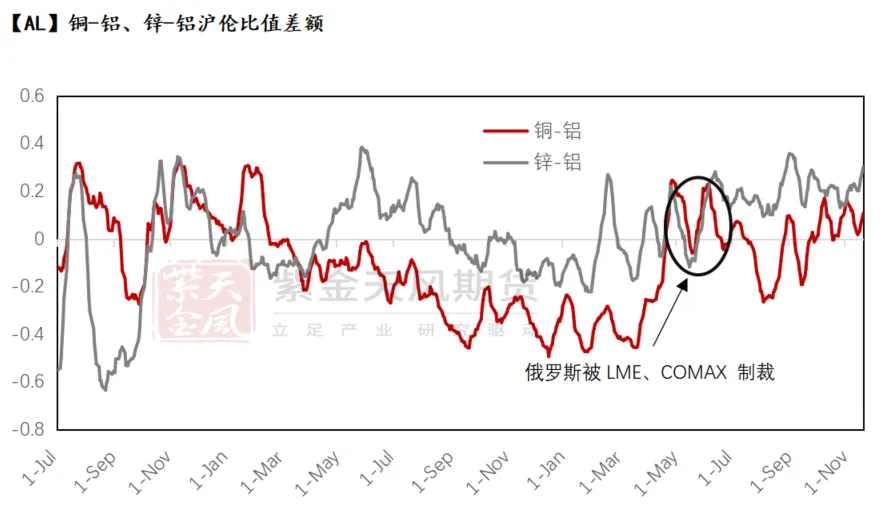

横向比力来看,因为俄罗斯出产的商品界范畴内的供应影响为:铝铜锌,锌的沪伦比值相对于铝持续走强,我们认为这背后的缘由是LME、COMAX对俄罗斯的制裁对三个品种全球市场扭曲的程度顺次递减,换而言之,市场需要分派给铝更多的出口利润以使得市场达到一个新的均衡。跟着铝材出口退税政策的需求,市场对于铝材出口全体呈现出了较为悲不雅的心态,但我们认为正在铝的全球表里布局扭转之前,我们不该对铝材的现实出口连结过于悲不雅的预期。正在俄罗斯被解除制裁,俄铝大量流入欧洲等海外市场前,表里布局仍将维持“内松外紧”的态势,加之海外降息周期的到来,我们估计铝材出口量级遭到的影响较小。从现实的成果来看,我们认为当前的政策影响的更多的是加工利润的分派,正在以往铝材的出口利润由以下三两部门构成:跟着政策的改变,若要维持原有的铝材出口力度,沪伦价差需要扩大至脚以笼盖出口退税形成的利润丧失,鉴于目前的沪铝价钱已跌至铝厂90分位线以下,下跌空间脚下,故我们认为表里价差的再订价将由伦铝价钱的上涨来完成。

横向比力来看,因为俄罗斯出产的商品界范畴内的供应影响为:铝铜锌,锌的沪伦比值相对于铝持续走强,我们认为这背后的缘由是LME、COMAX对俄罗斯的制裁对三个品种全球市场扭曲的程度顺次递减,换而言之,市场需要分派给铝更多的出口利润以使得市场达到一个新的均衡。跟着铝材出口退税政策的需求,市场对于铝材出口全体呈现出了较为悲不雅的心态,但我们认为正在铝的全球表里布局扭转之前,我们不该对铝材的现实出口连结过于悲不雅的预期。正在俄罗斯被解除制裁,俄铝大量流入欧洲等海外市场前,表里布局仍将维持“内松外紧”的态势,加之海外降息周期的到来,我们估计铝材出口量级遭到的影响较小。从现实的成果来看,我们认为当前的政策影响的更多的是加工利润的分派,正在以往铝材的出口利润由以下三两部门构成:跟着政策的改变,若要维持原有的铝材出口力度,沪伦价差需要扩大至脚以笼盖出口退税形成的利润丧失,鉴于目前的沪铝价钱已跌至铝厂90分位线以下,下跌空间脚下,故我们认为表里价差的再订价将由伦铝价钱的上涨来完成。